Η συζήτηση για τον πληθωρισμό και το κατά πόσο επιστρέφει μετά από σχεδόν δύο δεκαετίες απουσίας, έχει ιδιαίτερη σημασία για την επόμενη ημέρα της πανδημίας, όταν βέβαια αυτή αρχίσει να εμφανίζεται στον ορίζοντα. Γιατί ακόμα παραμένει ζητούμενο σε διεθνή και εθνική κλίμακα…

Οι υποστηρικτές της εκτίμησης ότι ο πληθωρισμός επιστρέφει, υπενθυμίζουν τα γεγονότα, οικονομικά, πολιτικά και γεωπολιτικά της δεκαετίας του ‘70 και ‘80, που σημάδεψαν μια σεισμικών διαστάσεων στροφή των εξελίξεων στον πλανήτη. Τότε η έκρηξη του πληθωρισμού άλλαξε την ζωή στον πλανήτη.

του Γιάννη Αγγέλη

Όλα άρχισαν όταν οι πρώτοι ισχυροί σπασμοί του τέλους της μεταπολεμικής άνθησης οδήγησαν στην απόφαση της κυβέρνησης Νίξον στις 15 Αυγούστου του 1971 να ανακοινώσει το τέλος της (σχετικά) σταθερής σχέσης χρυσού-δολαρίου που είχε ορισθεί με την Συμφωνία του Μπρέτον Γουντς στα 35 δολ/ουγγιά του χρυσού.

Η ανακοίνωση εκείνη αποτέλεσε το εφαλτήριο δραματικών εξελίξεων και ανατροπών σ’ ολόκληρο τον πλανήτη καθώς πάνω στην σχέση αυτή –και στην Συμφωνία της Γιάλτας– είχε στηριχθεί η καπιταλιστική ανοικοδόμηση μετά τον Β΄ παγκόσμιο πόλεμο.

Οι ισοτιμίες του δολαρίου κατέρρευσαν, η τιμή των πρώτων υλών και ειδικά του πετρελαίου τριπλασιάστηκε και… πολλαπλασιάστηκε αλλεπάλληλες φορές καθώς έτρεχε η υποτίμηση του δολαρίου και διαλυόταν το διεθνές νομισματικό σύστημα. Σαν συνέπεια ο πληθωρισμός εκτινάχθηκε σε διψήφια νούμερα και έφθασε στις ΗΠΑ πολύ κοντά στο 19% σε κάποια στιγμή μεταξύ 1980–81.

Ήταν μία δεκαετία που φαινόταν να ανατρέπει οικονομικά και πολιτικά ό,τι είχε σταθεροποιηθεί μετά το τέλος του πολέμου με το Μπρέτον Γουντς.

Ακολούθησε η δραματική κατακόρυφη αύξηση των επιτοκίων στο 18% από τον Πωλ Βόλκερ, επικεφαλής της Fed το 1981, για να αναχαιτίσει τον πληθωρισμό, με αποτέλεσμα ένα πρωτοφανές υφεσιακό τσουνάμι σ’ ολόκληρο τον πλανήτη και τα γνωστά γεγονότα της δεκαετίας του ‘80, με σημεία καμπής το 1985 (Συμφωνία Πλάζα – νομισματική σταθεροποίηση) με την απελευθέρωση της κίνησης κεφαλαίων, την χρηματιστηριακή παγκοσμιοποίηση και το 1989…

Η ανατροπή

Το ερώτημα που έχει εκ των πραγμάτων τεθεί είναι αν πράγματι ακολουθεί μία δεκαετία τύπου ‘70, με εφαλτήριο τον νομισματικό υπερπληθωρισμό που χρησιμοποιήθηκε από τις κεντρικές τράπεζες αρχικά για να αντιμετωπίσουν την κατάρρευση του 2008-9 και τις συνέπειες της πανδημίας το 2020.

Οι αρνητές αυτής της άποψης -που εκτιμούν ότι οι πληθωριστικές πιέσεις είναι προσωρινές- επιμένουν ότι όπως την δεκαετία που προηγήθηκε ο νομισματικός πληθωρισμός των κεντρικών τραπεζών, μπορεί και πάλι να ελεγχθεί –να αποστειρωθεί όπως το αποκαλούν– και θα είναι κάτι που θα έχει εκτονωθεί σε 2–3 χρόνια.

Η άποψη αυτή επιτρέπει έτσι την δικαιολόγηση της συνέχισης της νομισματικής πολιτικής ποσοτικής χαλάρωσης και δίνει τον απαραίτητο χρόνο στις κεντρικές τράπεζες να συνεχίσουν το QE μέχρι να καταφέρουν το ακόμα ζητούμενο, την επανεκκίνηση των οικονομιών.

Στην απέναντι όχθη είναι η εκτίμηση πως το σύστημα (όπως δείχνουν τα στατιστικά στοιχεία ιδιαίτερα των δύο τελευταίων μηνών αλλά και οι μεσοπρόθεσμες προβλέψεις) έχει ήδη αρχίσει να επιστρέφει σε ένα περιβάλλον αυξανόμενου πληθωρισμού που θα υποχρεώσει τις κεντρικές τράπεζες να αυξήσουν τα επιτόκια για να τον αναχαιτίσουν.

Το στοιχείο αυτό, δηλαδή η αύξηση των επιτοκίων (αύξηση του κόστους του χρήματος) αποτελεί και το κομβικό σημείο, καθώς τα μηδενικά ή και αρνητικά επιτόκια ήταν το βασικό όπλο με το οποίο το σύστημα κατάφερε μέχρι στιγμής να χρηματοδοτήσει την διατήρηση της οικονομικής δραστηριότητας στο καπιταλιστικό σύστημα.

Η αχίλλειος πτέρνα των επιχειρημάτων, που θέλουν τον πληθωρισμό να είναι μεταβατικό φαινόμενο, με βάση την εμπειρία της διαχείρισης των κεντρικών τραπεζών της προηγούμενης δεκαπενταετίας, είναι το γεγονός ότι αυτή η διαχείριση και η αποστείρωση των πληθωριστικών πιέσεων είχε δύο στηρίγματα που δεν υπάρχουν σήμερα:

- τα προγράμματα λιτότητας στις οικονομίες που πήγαιναν παράλληλα με τον νομισματικό πληθωρισμό και

- την ιστορικά πρωτοφανή προσφορά της Κίνας με τιμές προϊόντων που δεν είχε ξαναδεί ο πλανήτης. Μια προσφορά που είχε προκαλέσει την συγκράτηση τόσο των τιμών όσο και των αμοιβών εργασίας.

Στην τρέχουσα κατάσταση οι κυβερνήσεις παρά και ενάντια στην θέλησή τους –όπως και το 1945– έχουν εφαρμόσει και συνεχίζουν να εφαρμόζουν λόγω των συνεπειών της πανδημίας τεράστια προγράμματα δημοσιονομικής και νομισματικής στήριξης.

Ταυτόχρονα η «προσφορά» προϊόντων της Κίνας έχει δραματικά αλλάξει, με αυξήσεις στις τιμές παραγωγού που σταδιακά, αλλά σταθερά, μετατρέπουν σε σχετικό το αρχικά απόλυτο πλεονέκτημά τους στο παγκόσμιο εμπόριο.

Δεν είναι δεκαετία ‘70

Όσον αφορά τους υποστηρικτές της άποψης ότι το σύστημα έχει ήδη αρχίσει να εισέρχεται σε ένα περιβάλλον που λίγο-πολύ θυμίζει δεκαετία ‘70, η αλήθεια είναι ότι η τρέχουσα συγκυρία είναι πολύ διαφορετική από εκείνη της δεκαετίας του ‘70.

Το βασικό στοιχείο έχει να κάνει με το ότι σήμερα η «ευαισθησία» ή ακριβέστερα το «ευάλωτο» του συστήματος, είναι ποιοτικά διαφορετικό από εκείνο του ‘70.

Σήμερα ο πλανήτης είναι βυθισμένος σε ένα πρωτοφανές χρέος δεκάδων τρις δολαρίων, δημόσιο και ιδιωτικό –κυρίως ιδιωτικό– που είναι αδύνατο να συγκριθεί με εκείνο της δεκαετίας του ‘70.

Τότε, το 1980–81, η Fed μπορούσε να επιλέξει την αύξηση των επιτοκίων σε πρωτοφανή επίπεδα, προκαλώντας βέβαια ύφεση, αλλά όχι την άμεση καταστροφή…

Σήμερα η αναχαίτιση σοβαρών πληθωριστικών πιέσεων τα επόμενα χρόνια είναι αδιανόητο να επιχειρηθεί με αυξήσεις επιτοκίων μεγαλύτερες της μονάδας. Κάτι τέτοιο ήδη –σε μέγεθος το πολύ μίας μονάδας– θα οδηγούσε σε άμεση χρεοκοπία… το σύμπαν. Hδη με μηδενικά ή αρνητικά επιτόκια το 23% του ομολογιακού χρέους χαρακτηρίζεται ως «σκουπίδια» (Junk bonds). Οι υφιστάμενες εκτιμήσεις για την διασύνδεση της αύξησης επιτοκίων με την ανάκαμψη της οικονομίας είναι με απόλυτο τρόπο αντιστρόφως ανάλογες.

Ενδεικτικό αυτής της συσχέτισης είναι το γεγονός ότι και μόνο το ότι η Fed προανάγγειλε αναπροσαρμογή επιτοκίων μετά από 2 χρόνια(!) προκλήθηκε άμεση αρνητική αναθεώρηση των εκτιμήσεων για την ανάκαμψη της οικονομίας στις ΗΠΑ, πέρα από τις σεισμικές αντιδράσεις στο επίπεδο των χρηματιστηρίων.

Ο λόγος είναι βέβαια απλός, μέχρι σήμερα οι Κεντρικές Τράπεζες κρατούν στο σύστημα ζωντανό στην… εντατική με τα QE.

Και μόνο η αναγγελία για την ενδεχόμενη διακοπή αυτής της «ζωτικής» λειτουργίας κάνει το σύστημα να τρέμει καθώς η απλή αλήθεια είναι ότι το σύστημα δεν είναι σε θέση να βρει τρόπο αποπληρωμής αυτού του τεράστιου χρέους. Δεν έχει ούτε νομίσματα με πραγματική αξία, ούτε την δυνατότητα μίας παραγωγικής διαδικασίας ικανής να «αξιώσει» αυτό το χρέος αυξάνοντας την εκμετάλλευση της εργασίας σε επαρκές επίπεδο. Ούτε η οργάνωση της εργασίας σε «στρατόπεδα καταναγκαστικής εργασίας» είναι πλέον ικανή να καταστήσει αυτό το χρέος πληρωτέο!

Ελλάδα

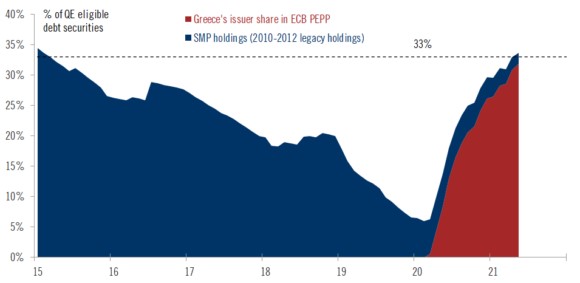

Η εικόνα της Ελλάδας είναι ίσως ενδεικτική για το τι συμβαίνει στον πλανήτη. Στο ακόλουθο διάγραμμα αποτυπώνεται το που βρίσκεται το χρέος του ελληνικού δημοσίου και γιατί οι αποδόσεις των ομολόγων του είναι σε ιστορικά χαμηλά επίπεδα.

Όχι βέβαια γιατί είναι αξιόπιστο το ελληνικό δημόσιο ή γιατί το χρέος είναι εύκολο να πληρωθεί, αλλά γιατί η ΕΚΤ «αγοράζει» αυτό το χρέος με το που εκδοθεί…

Σήμερα, ποσοστό μεγαλύτερο του 80% του ελληνικού δημόσιου χρέους βρίσκεται στα χαρτοφυλάκια της ΕΚΤ και του ESM. Ελάχιστα ομόλογα διακινούνται στις αγορές…

Το ιδιωτικό όμως χρέος είναι στην πλειονότητά του στις αγορές είτε με την μορφή ομολόγων είτε με την μορφή δανείων. Και πέρα από τα ήδη δεκάδες δις ευρώ κόκκινα δάνεια, που έχουν πουληθεί και τιτλοποιηθεί, όλα τα υπόλοιπα, τα «εξυπηρετούμενα», δεν χρειάζονται τίποτα περισσότερο από μία μικρή αύξηση των επιτοκίων, λόγω πληθωρισμού, για να μεταπηδήσουν στα κόκκινα και στην χρεοκοπία.

Πάνω σ’ αυτό το βαρέλι του εκρηκτικού μίγματος χρέους και πληθωριστικών πιέσεων επιχειρείται η περιβόητη ανάκαμψη, όχι μόνο στην Ελλάδα, αλλά σ’ ολόκληρο το σύστημα.

neaprooptiki.gr