Είναι γνωστό πως η κυβέρνηση και τα μέσα, που την στηρίζουν, παρουσιάζουν, σε ό,τι αφορά τις οικονομικές εξελίξεις, μια ιδανική, θα έλεγε κανείς, εικόνα. Η Ελλάδα είναι λίγο πριν από την απογείωση. Η επιτυχία είναι αδιαμφισβήτητη.

Κύριος δείκτης αυτής της ευτυχούς συνθήκης είναι ο ρυθμός οικονομικής μεγέθυνσης, ο οποίος βρίσκεται στο 2.4%, ενώ ο μέσος όρος στην ΕΕ είναι λιγότερο από το μισό.

Αν ο Μητσοτάκης δεν είχε προκλητική αβάντα από τους μιντιάρχες, θα είχε ήδη αποκαλυφθεί ως κοινός απατεώνας -αυτός, οι υπουργοί και οι σύμβουλοί του.

Ας το δούμε από λίγο πιο κοντά το ζήτημα.

Πρώτο, όπως επισημαίνουν η Εθνική Τράπεζα και η Eurobank, η μεγέθυνση οφείλεται σχεδόν αποκλειστικά στα αποθέματα. Το 2024 αυτά φαίνεται ότι συμβάλλουν σε μια αύξηση του ΑΕΠ κατά 2.8%, μεγαλύτερη από το 2.4%, που είναι η συνολική μεγέθυνση. Πράγμα που σημαίνει ότι, χωρίς την αύξηση των αποθεμάτων, θα είχαμε μείωση του ΑΕΠ.

Τα πράγμα, μάλιστα, είναι ακόμη χειρότερο. Αρκεί να σημειωθεί πως το ίδιο το μεσοπρόθεσμο πρόγραμμα 2025-2028, που παρουσίασε η κυβέρνηση στην ΕΕ, προβλέπει μεγέθυνση 2,3% το νέο έτος, 2% το 2026, 1,5% το 2027 και μόλις 1,3% το 2028.

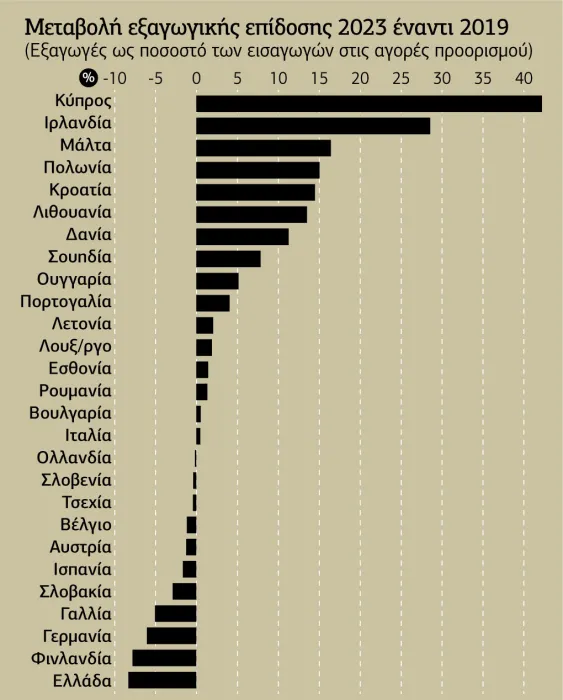

Δεύτερο, οι πανηγυρισμοί της κυβέρνησης περί αύξησης των εξαγωγών είναι, απλώς, ψέμα. Ακόμη χειρότερα, δεδομένου ότι η οποιαδήποτε αύξηση των εξαγωγών ακολουθείται από πολύ μεγαλύτερη αύξηση των εισαγωγών, άρα και του εμπορικού ελλείμματος -τόσο που μπορεί να «συμφέρει» να μην αυξάνονται. Τα στοιχεία, πάντως, έχουν ως εξής:

Το 11μηνο πέρυσι, για το οποίο έχουμε στοιχεία, η συνολική αξία των εισαγωγών ανήλθε στο ποσό των 77.379,3 εκατ. ευρώ έναντι 75.948,2 εκατ. ευρώ το ίδιο διάστημα του 2023. Η συνολική αξία των εξαγωγών ανήλθε στο ποσό των 45.868,8 εκατ. ευρώ έναντι 47.278,3 εκατ. ευρώ το 11μηνο του 2023.

Έτσι, το έλλειμμα του εμπορικού ισοζυγίου ανήλθε σε 31.510,5 εκατ. ευρώ έναντι 28.669,9 εκατ. ευρώ το 11μηνο του 2023, παρουσιάζοντας αύξηση 9,9%.

Δεδομένου ό,τι το ονομαστικό ΑΕΠ βρίσκεται περίπου στα 230 δισεκατομμύρια, το εμπορικό έλλειμμα ανέρχεται στο θηριώδες 14% του ΑΕΠ.

Αποκαλυπτικό είναι το γράφημα που δίνει ο Ηλίας Ιωακείμογλου (https://www.efsyn.gr/stiles/apopseis/458474_fantasiako-success-story-tis-ellinikis-oikonomias)

Και πάλι τελευταίοι των τελευταίων.

Τρίτο, σε ό,τι αφορά τον κρίσιμο τομέα των επενδύσεων, παραμένουμε πολύ κάτω από τον, μειωμένο άλλωστε, Μ.Ο. της Ε.Ε. Δεδομένου, μάλιστα, ότι οι καθαρές επενδύσεις είναι σχεδόν μηδενικές, το κεφαλαιακό απόθεμα της χώρας, βρίσκεται σε συνεχή μείωση, επί 15 συναπτά έτη. Ειδικά, κατά τα έτη 2019-2023, υπήρξε συρρίκνωση του παραγωγικού συστήματος, διότι οι επενδύσεις που έγιναν ήταν μικρότερες από το ποσοστό απόσυρσης τα φθαρέντα ή πεπαλαιωμένα μέσα παραγωγής. Από την έναρξη της κρίσης και μέχρι σήμερα συντελείται μια πρωτοφανής ιστορικά καταστροφή της παραγωγικής βάσης της ελληνικής οικονομίας. Από την άλλη, όχι μόνο δεν έχουμε μεταβολή του παραγωγικού μοντέλου, το οποίο, όπως συνομολογούν όλοι οι μέινστριμ, οδήγησε στη χρεοκοπία, αλλά έχουμε επίταση των προβληματικών χαρακτηριστικών του.

Είμαστε προτελευταίοι στην ΕΕ σε ποσοστό εργαζομένων σε επιχειρήσεις υψηλής τεχνολογίας, ενώ μειώνεται διαρκώς το αντίστοιχο ποσοστό απασχόλησης στον πρωτογενή και δευτερογενή τομέα. Η συμμετοχή των κλάδων έντασης γνώσης αποτελούν μόλις το 2,4% του ΑΕΠ.

Όπως σημείωνε, πρόσφατα, ο, υπεράνω υποψίας για «λαϊκισμό», Κώστας Καλλίτσης, στην Καθημερινή, «όταν οι γειτονικές χώρες (Βουλγαρία, Ρουμανία…) πλημμυρίζουν από εκατοντάδες εταιρείες σύγχρονης τεχνολογίας, εμείς χαιρόμαστε που έρχονται Ισραηλινοί για να αγοράσουν ακίνητα ή που θα εγκατασταθεί ένα data center – που θα καταναλώνει όσο ηλεκτρισμό χρειάζεται μια μικρή πόλη και θα εκμεταλλεύεται τη φθηνή εξειδικευμένη εργασία. Ή που ξένα κεφάλαια, ιδιωτικά ή κρατικά, εξαγοράζουν σχολεία, νοσοκομεία, μέχρι λιμάνια, χωρίς να αυξάνουν το παραγωγικό δυναμικό της χώρας. Αυτό κατ’ ευφημισμόν μπορεί να ειπωθεί ανάπτυξη. Δεν είναι». Οι επενδύσεις, λοιπόν, ενώ το σύνολο των χρημάτων, κατά την πανδημία, τις ενισχύσεις από την ενέργεια και τα ευρωπαϊκά ταμεία, μεταξύ 2020 -2026 ανέρχονται σε 170 δισεκατομμύρια, έχουν πενιχρά αποτελέσματα. Κατευθύνονται δε, σε εξαγορές, κατασκευές κτό.

Δεν είναι τυχαίο πως είμαστε τελευταίοι σε παραγωγικότητα στην Ε.Ε.

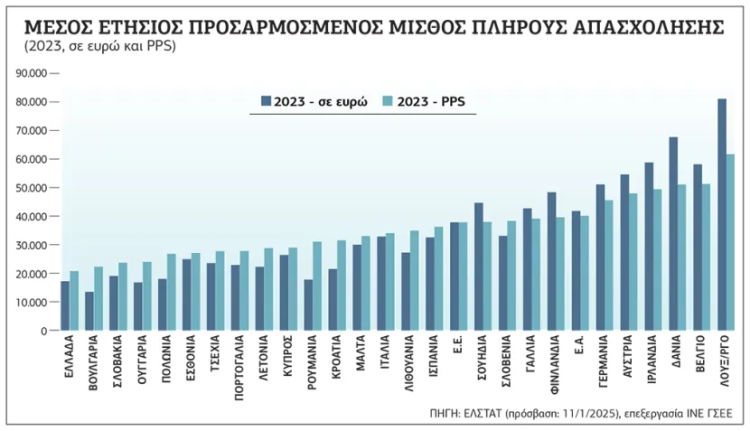

Τέταρτο, το 2009, το μέσο ετήσιο εισόδημα από μισθωτή εργασία αντιστοιχούσε στο 80% του μέσου όρου της Ε.Ε.. Πέρυσι, βρισκόταν 16% κάτω από το 2009, και αντιστοιχούσε στο 47%, περίπου, του μέσου ευρωπαϊκού όρου. Στην υπόλοιπη Ε.Ε. οι μισθοί έχουν αυξηθεί 44% αυτά τα χρόνια, καθ’ ημάς έχουν μειωθεί – ενώ, αντιθέτως, έχουν απογειωθεί οι αξίες της γης, των ακινήτων και τα επιχειρηματικά κέρδη. Σε αποκλίνουσα πορεία από τις άλλες ευρωπαϊκές χώρες, 15 χρόνια μετά το ξέσπασμα της κρίσης χρέους, ο μέσος πραγματικός μισθός ανά ώρα εργασίας είναι ο χαμηλότερος στην Ε.Ε.

Ο μέσος μισθός σε όρους PPS (μονάδων αγοραστικής δύναμης) βρίσκεται στον πάτο- τελευταίοι των τελευταίων. Φυσικά, κάτω και από τη Βουλγαρία, όπως σημειώνει το ΚΕΠΕ.

Το διάγραμμα -από άρθρο του Πάνου Κοσμά (https://www.efsyn.gr/oikonomia/elliniki-oikonomia/459781_krisi-axioprepoys-diabiosis-gia-ta-ellinika-noikokyria) κάνει το αίσχος φανερό.

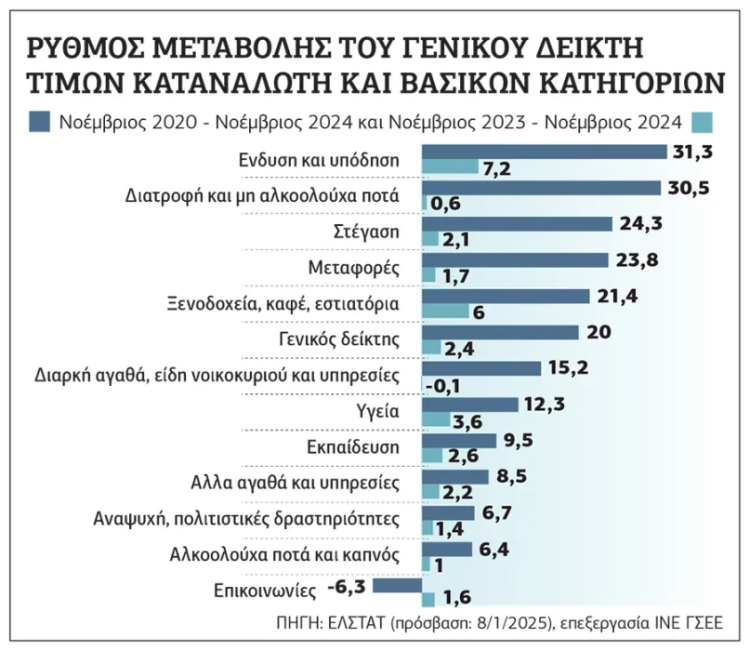

Πέμπτον, σε ό,τι αφορά το κόστος ζωής, τα πράγματα είναι συντριπτικά. Και πάλι, με βάση στοιχεία του ΙΝΕ -ΓΣΕΕ, οι τιμές έχουν εξελιχθεί ως εξής:

Εκτός των προφανών, είναι ενδεικτική και η διαφορετική επιβάρυνση, βάσει της ταξικής βαρύτητας των επιμέρους δαπανών. Οι κατώτερες τάξεις επιβαρύνονται περισσότερο λόγω του γεγονότος ότι η ικανοποίηση θεμελιωδών αναγκών αποτελεί το κύριο τμήμα του καλαθιού τους -και εκεί εμφανίζονται οι μεγαλύτερες αυξήσεις τιμών.

Είναι πολύ χαρακτηριστική η περίπτωση του κόστους στέγασης: το 2023 για τα άτομα που ανήκαν στο φτωχότερο εισοδηματικό πεμπτημόριο το ποσοστό υπερβολικής επιβάρυνσης του κόστους στέγασης ανερχόταν στο 85,3% (έναντι 29,9% στην ΕΕ), ενώ για τα πλουσιότερα άτομα (5ο εισοδηματικό πεμπτημόριο) στο 1,2% (συγκριτικά με 0,7% στην ΕΕ).

Έκτο, σε ό,τι αφορά την φορολογία, δίνω και πάλι το λόγο στον Καλλίτση:

«Λέει η κυβέρνηση ότι μειώνει τη φορολογία. Αλήθεια, μείωσε ορισμένους συντελεστές – π.χ. στα μερίσματα, στις μεγάλες γονικές παροχές, οι εφοπλιστές φορολογούνται με 10% για όποια δαπάνη – αγορά κάνουν στην Ελλάδα, μειώθηκε ο ΦΠΑ σε αγροτικά εφόδια κ.λπ. Συνολικά, όμως, η φορολογία αυξάνεται: η κλίμακα της φορολογίας εισοδήματος δεν τιμαριθμοποιείται, ακριβώς για να αυξάνεται ο φόρος, παρότι δεν αυξάνεται το πραγματικό εισόδημα. Και οι συντελεστές ΦΠΑ μένουν αμετάβλητοι ώστε, με τον διπλασιασμό των τιμών, να διπλασιάζεται και το έσοδο. Απλή αριθμητική, τα φορολογικά βάρη αυξάνονται.

Ένα, [επιπλέον], ερώτημα είναι κατά πόσον / μέχρι πότε είναι διατηρήσιμα τα φορολογικά έσοδα με τον τρόπο με τον οποίο αντλούνται. Θυμίζω ότι παραδοσιακά ήταν πολύ μικρότερα από τον μέσο όρο του ΟΟΣΑ, προσέγγισαν σε αυτόν τα χρόνια προ της ένταξης στο ευρώ, τον ξεπέρασαν στα χρόνια των μνημονίων, αντιστοιχούν περίπου στο 40% του ΑΕΠ σήμερα, 6 μονάδες πάνω από τον μέσο όρο του ΟΟΣΑ. Ενα θέμα είναι αυτό, δεύτερο και πολύ πιο σημαντικό είναι η διάρθρωση των φορολογικών εσόδων.

Στα καθ’ ημάς, η σχέση άμεσων και έμμεσων φόρων προσιδιάζει σε υπανάπτυκτη χώρα, όχι σε ένα ανεπτυγμένο μέλος του κλαμπ των πλουσίων, του ΟΟΣΑ. Στον ΟΟΣΑ γενικώς σε κάθε 1 μονάδα άμεσου φόρου αντιστοιχεί άλλη 1 έμμεσου, ενώ στα καθ΄ ημάς σε 1 ευρώ άμεσο φόρο αντιστοιχούν κάτι παραπάνω από 2 έμμεσου. Το 2022 μάλιστα, για πρώτη φορά στα χρονικά, η χώρα μας ήταν πρώτη μεταξύ των 38 χωρών του ΟΟΣΑ με κριτήριο τα έσοδα της έμμεσης φορολογίας ως ποσοστό του ΑΕΠ. Με δυο λόγια, όπως συνόψισε την κατάσταση η καθηγήτρια του ΕΚΠΑ Γ. Καπλάνογλου σε συνέδριο που διοργάνωσε το ινστιτούτο ΕΝΑ: (α) Τα καθ’ ημάς έσοδα των έμμεσων φόρων είναι μακράν τα μεγαλύτερα ως ποσοστό του ΑΕΠ σε όλον τον ΟΟΣΑ. (β) Πολύ σημαντικό, με κριτήριο ποια χώρα επιφυλάσσει την ευνοϊκότερη φορολογική μεταχείριση του πλούτου, η Ελλάδα κατατάσσεται επίσης στην πρώτη θέση του ΟΟΣΑ. Αυτά είναι διατηρήσιμα ή κάποια στιγμή θα τινάξουν το καπάκι; Το δεύτερο».

Έβδομο, το δημόσιο χρέος παραμένει τεράστιο, πολύ μεγαλύτερο από ό,τι στην αρχή της κρίσης -ας μη μας γελάει η ποσοστιαία μείωσή του, που οφείλεται, στο σύνολό της, σχεδόν, στον πληθωρισμό. Πλησιάζει, μάλιστα, το 2031, όταν τελειώνουν οι «ρυθμίσεις Τσακαλώτου» και θα πρέπει να πληρώνουμε στο ακέραιο, χρεολύσια και τόκους.

Το ιδιωτικό χρέος είναι πολύ μεγαλύτερο από ό,τι το 2009, θηλειά στο λαιμό πολλών πολιτών.

Όγδοο, o μόνος δείκτης, που παρουσιάζει σταθερή και θηριώδη βελτίωση είναι αυτός των κερδών. Ειδικά οι τράπεζες είδαν αύξηση των κερδών άνω του 25%, στο επίπεδο των 5 δισεκατομμυρίων.

Με δεδομένο αυτό, οι επιχειρήσεις δεν έχουν κανένα λόγο να αλλάξουν παραγωγικό μοντέλο. Η φθηνή εργασία είναι το μεγαλύτερο συγκριτικό πλεονέκτημα γι’ αυτές. Δεν πρόκειται να το υπονομεύσουν.

***

Σημείωνε η Δήμητρα Αθανασοπούλου, στις Νησίδες του Σαββάτου 11 Ιανουαρίου, (https://www.efsyn.gr/nisides/459410_i-katathlipsi-os-politiko-fainomeno) ότι «μελέτη, που έλαβε δείγμα από 24 ευρωπαϊκές χώρες, ανέδειξε την επίδραση της ταξικής διαστρωμάτωσης και των γεωγραφικών ανισοτήτων στα συμπτώματα κατάθλιψης. Η μελέτη του Global Burden of Disease, IHME, κατέταξε την Ελλάδα στη δεύτερη θέση σε παγκόσμιο επίπεδο και μάλιστα με αυξητική τάση.

H κατάθλιψη, όπως όλα δείχνουν, απομακρύνεται συνεπώς από τις ιατρικές εννοιολογήσεις και προσεγγίζεται πλέον ως πολιτικό ή πολιτισμικό φαινόμενο καθώς αντανακλά ευρύτερες κοινωνικές και οικονομικές ανισότητες. Ενδεικτικά, βάσει των στοιχείων της μελέτης, η εργατική τάξη, δηλαδή οι μισθωτοί, εμφανίζει τα υψηλότερα επίπεδα καταθλιπτικών συμπτωμάτων, ενώ οι εργοδότες –με πόρους εξουσίας– παρουσιάζουν τα χαμηλότερα. Αξιοσημείωτο είναι πως και οι υπόλοιπες χώρες του μεσογειακού Νότου παρουσιάζουν υψηλά ποσοστά καταθλιπτικών συμπτωμάτων, παρά την ευρέως διαδεδομένη αντίληψη πως οι άνθρωποι που ζουν σε αυτές χαρακτηρίζονται από αισθήματα χαράς και εξωστρέφειας συγκριτικά με τους βόρειους».

https://thepressproject.gr/epidoseis-tis-oikonomias-kai-epidoseis-tis-kyvernisis/