2023: μια δύσκολη, πολύ δύσκολη χρονιά, γεμάτη… ευκαιρίες για το εργατικό κίνημα

του Γιάννη Αγγέλη

Τα τελευταία 12 – 14 χρόνια ο ευρωπαϊκός καπιταλισμός έχει επιβιώσει σε σημαντικό βαθμό χάρη στο γεγονός ότι η ΕΚΤ έχει εμποδίσει την κατάρρευση διοχετεύοντας στις οικονομίες και στο τραπεζικό σύστημα περισσότερα από 10 τρις ευρώ.

Σήμερα, από αυτά, κάτι περισσότερο από 8 τρις ευρώ είναι ακόμα μέσα στο σύστημα. Τα 5,1 τρις ευρώ από αυτά αποτελούν «αγορές» ομολόγων από την ΕΚΤ και τα 2,5 τρις ευρώ περίπου βρίσκονται στον ισολογισμό της με την μορφή επιδοτούμενων δανείων στους ισολογισμούς των τραπεζών.

Τα ποσά αυτά μετά την διοχέτευσή τους στον δημόσιο και τον ιδιωτικό τομέα, μετατράπηκαν από τα κράτη και τις τράπεζες σε «εγγύηση» για την έκδοση πολλαπλάσιου έως και 20 φορές χρέους (αποκαλείται «μόχλευση») επί του αρχικού ποσού…

Αυτές οι αγορές κρατικών ομολόγων πέραν της άμεσης χρηματοδότησης στα κράτη των οποίων αγόρασε τα ομόλογα, ήταν ταυτόχρονα ένα εργαλείο προστασίας των τιμών και των αποδόσεων των ομολόγων, δηλαδή του κόστους δανεισμού, από τις πιέσεις των χρηματαγορών.

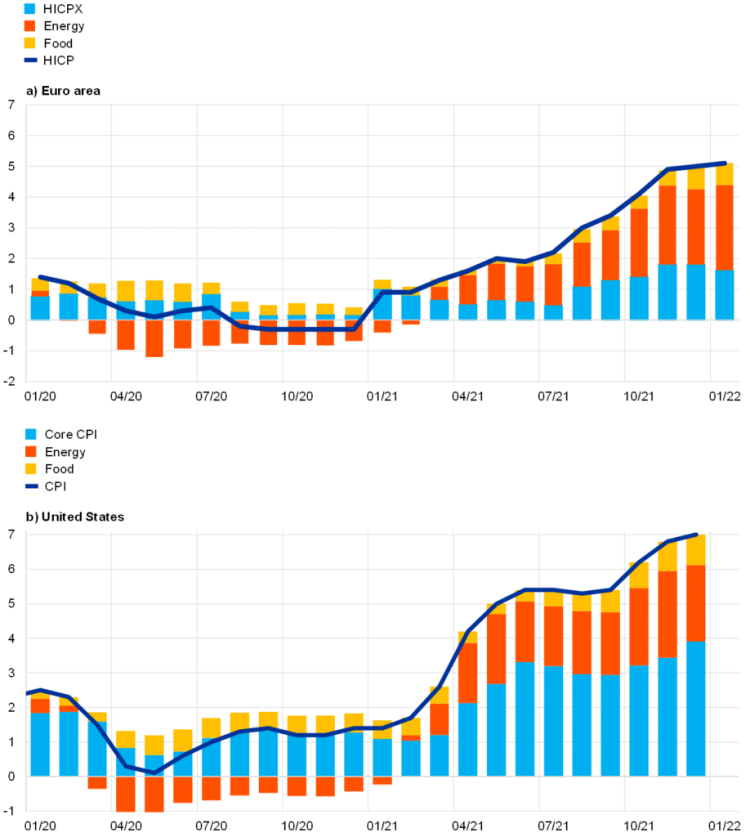

Ιανουάριο του 2021 ο πληθωρισμός έχει πάρει την ανιούσα σε ΗΠΑ και ΕΕ

Για να γίνει κατανοητό το τι σημαίνει αυτό, η Ελλάδα με την κρίση του χρέους έφθασε να υποχρεούται να πληρώνει πάνω από 10% για τα δεκαετή ομόλογα, ενώ αμέσως μετά την ένταξή της στο πρόγραμμα «προστασίας» αγορών από την ΕΚΤ το κόστος αυτό έγινε σε ορισμένες περιπτώσεις ακόμα και αρνητικό!

Με αυτά σε γνώση μας είναι εύκολο να αντιληφθούμε την σημασία και την αμεσότητα των συνεπειών των επερχόμενων αποφάσεων της ΕΚΤ τον Δεκέμβριο (15/12).

Σύμφωνα με τα όσα έχουν γίνει ήδη γνωστά, η ΕΚΤ τον Δεκέμβριο θα αποφασίσει:

- μια νέα αύξηση των επιτοκίων με αιτιολογία την αντιμετώπιση του πληθωρισμού, ενώ ήδη με τις προηγούμενες αυξήσεις έχει αυξήσει το κόστος του χρήματος κατά 2%.

Κατά την Λαγκάρντ οι αυξήσεις θα συνεχισθούν καθώς ο πληθωρισμός θα παραμείνει σε υψηλά επίπεδα μέχρι και το 2024. Και αυτό θα γίνει παρά το γεγονός ότι η ΕΚΤ αναγνωρίζει πως αυτή η αύξηση θα βαθύνει την ύφεση και θα έχει συνέπειες στην απασχόληση (αύξηση ανεργίας).

- Θα ανακοινώσει τον τρόπο με τον οποίο θα αποσύρει σταδιακά τα κεφάλαια με τα οποία έχει στηρίξει την ευρω-οικονομία τα τελευταία χρόνια, ήτοι τα περισσότερα από 8 τρις ευρώ σε ομόλογα και επιδοτούμενα δάνεια στις τράπεζες.

Αυτή η απόφαση είναι και η πλέον σημαντική καθώς η απόσυρση των κεφαλαίων αυτών σημαίνει, «απόσυρση» των κατά πάνω από 20 φορές «μοχλευμένων» κεφαλαίων που έχουν επενδυθεί, είτε στην παραγωγική διαδικασία, είτε έχουν χρησιμοποιηθεί για αναχρηματοδότηση δανείων, είτε έχουν δοθεί για νέα δάνεια, είτε στηρίζουν συμβόλαια μελλοντικής εκπλήρωσης (παράγωγα), είτε… είτε… κ.λπ.

Για να γίνει κατανοητό το μέγεθος αυτής της απόσυρσης να θυμηθούμε ότι το περιβόητο μεγάλο Ευρωπαϊκό Ταμείο Ανάκαμψης (NGEU) δεν ξεπερνά τα 770 δις ευρώ και δεν έχει ακόμα εκταμιευθεί ούτε το 20% του ποσού αυτού. Ενώ ο ετήσιος προϋπολογισμός της Ε.Ε. (ο κοινός προϋπολογισμός που χρηματοδοτεί το ΕΣΠΑ και τα άλλα ταμεία) δεν ξεπερνά το 1,1 τρις ευρώ.

Οι συνέπειες της πρώτης απόφασης είναι σαφείς.

Οι συνέπειες όμως της δεύτερης απόφασης –και του τρόπου με τον οποίο θα εφαρμοσθεί– ξεπερνούν κάθε προηγούμενη «εμπειρία» στη διαχείριση της κρίσης στην Ευρώπη καθώς:

- Οι χώρες μέλη θα πάψουν να έχουν την εγγυημένη αγορά του χρέους τους μέσα από τις αγορές της ΕΚΤ. Η Ελλάδα, για παράδειγμα, έχει αγορασμένα από την ΕΚΤ στο πλαίσιο αυτό πάνω από 38 δις ευρώ ομόλογα, ήτοι σχεδόν την πλειονότητα του χρέους που κυκλοφορούσε στις αγορές.

- Η απόσυρση της ΕΚΤ από την αγορά ομολόγων ισοδυναμεί με την απελευθέρωση της χρηματαγοράς από την «καταστολή» της.

Και αυτό γιατί με τις μαζικές αγορές της η ΕΚΤ οριοθετούσε το ύψος των τιμών και των αποδόσεων των ομολόγων και έτσι συμπίεζε το κόστος δανεισμού χαμηλά, ώστε να μπορούν να το πληρώνουν οι χώρες μέλη και ειδικά οι υπερχρεωμένες χώρες όπως η Ελλάδα και κυρίως η Ιταλία, η Ισπανία, το Βέλγιο, η Πορτογαλία, κ.λπ. Με μνημονιακούς όρους και προϋποθέσεις βέβαια, που έχουν κωδικοποιηθεί στους όρους του λεγόμενου Ευρωπαϊκού Εξαμήνου.

Με την απόσυρση της ΕΚΤ από την αγορά ομολόγων οι χρηματαγορές δηλαδή οι κεφαλαιούχοι (Funds, Τράπεζες, κ.λπ.) απελευθερώνονται εντελώς στο να ορίζουν πλέον αυτές το ύψος του επιτοκίου, δηλαδή του τόκου που θα απαιτούν από κάθε χώρα δανειολήπτη, ανάλογα με την πιστοληπτική διαβάθμιση κάθε χώρας. Με άλλα λόγια δεν χρειάζεται καν να αυξάνει τα επιτόκια η ΕΚΤ γιατί με τον τρόπο αυτό αφήνει ελεύθερες τις χρηματαγορές και τους κεφαλαιοκατόχους να κάνουν αυτές την δουλειά της αυξάνοντας τους τόκους που θα πρέπει να πληρώνουν οι χώρες δανειολήπτες. Αυτό βέβαια ανατρέπει άρδην τους όρους επιβίωσης των δημόσιων οικονομικών (προϋπολογισμών) και της καπιταλιστικής επιχειρηματικότητας.

Εδώ πρέπει να σημειωθεί ότι ένα τέτοιο «πείραμα» είναι για πρώτη φορά που επιχειρείται από τις κεντρικές τράπεζες, αν εξαιρέσει κανείς τις ΗΠΑ που ήδη αποσύρουν περί τα 90 δις δολ. μηνιαίως από τις αρχές του 2022. Εκεί οι συνθήκες είναι διαφορετικές (ενιαία οικονομία, δολάριο, διαφορετική οργάνωση τραπεζικού συστήματος, κ.λπ.) αλλά παρ’ όλα αυτά έχουν ήδη αρχίσει να εμφανίζονται συνθήκες ασφυξίας σε ορισμένους τομείς.

Με αυτά τα δεδομένα γίνεται φανερό ότι οι αποφάσεις της ΕΚΤ που αναμένεται να δρομολογηθούν τον επόμενο μήνα, μεταβάλουν άρδην τις συνθήκες χρηματοδότησης του συστήματος από το 2023 στην Ευρωζώνη, σε συνθήκες που η Ευρώπη είναι ήδη μέσα σε ένα υφεσιακό αδιέξοδο πληθωρισμού και παρατεταμένης ενεργειακής κρίσης.

Η προφανής βέβαια συνέπεια αυτών των εξελίξεων, όσο σταδιακή και αν είναι η υλοποίησή τους, είναι η δραματική αύξηση της ανεργίας μέσα σε ένα περιβάλλον πληθωρισμού τιμών, χωρίς επαρκείς αυξήσεις μισθών, για όσους βέβαια εξακολουθήσουν να διατηρούν τις θέσεις εργασίας τους.

Με άλλα λόγια το 2023 αναμένεται να είναι μια δύσκολη, πολύ δύσκολη και επικίνδυνη χρονιά, αλλά γεμάτη… ευκαιρίες ιστορικής κλίμακας για το εργατικό κίνημα.

neaprooptiki.gr/